ส่องอัตราส่วน สู่อิสรภาพทางการเงิน

"งานคือเงิน เงินคืองาน บันดาลสุข" ประโยคติดหูที่หลายคนได้ยินตั้งแต่เด็ก สอนเราว่าเราต้องทำงานเพื่อให้ได้เงิน และความสุขเกิดจากการมีเงินให้ใช้ เราจึงต้องเป็นคนที่มีรายได้จากการทำงานหนักถึงหนักมากอย่างที่เป็นกันอยู่ แต่ในปัจจุบันรายได้ของเราอาจไม่จำเป็นต้องเกิดจากการทำงานเพียงอย่างเดียวเท่านั้น

"งานคือเงิน เงินคืองาน บันดาลสุข" ประโยคติดหูที่หลายคนได้ยินตั้งแต่เด็ก สอนเราว่าเราต้องทำงานเพื่อให้ได้เงิน และความสุขเกิดจากการมีเงินให้ใช้ เราจึงต้องเป็นคนที่มีรายได้จากการทำงานหนักถึงหนักมากอย่างที่เป็นกันอยู่ แต่ในปัจจุบันรายได้ของเราอาจไม่จำเป็นต้องเกิดจากการทำงานเพียงอย่างเดียวเท่านั้น นอกเหนือจากรายได้ที่เกิดจากการทำงานที่เรียกว่า Active Income ซึ่งเป็นรายได้จากงานประจำ งานเสริม การขายสินค้าหรือบริการที่เราต้องลงมือเอง หรือรายได้จากงานอาชีพอิสระต่างๆ ที่คนรุ่นใหม่นิยมกัน ซึ่งรายได้เหล่านี้จะหายไปทันทีที่เราหยุดทำงาน ยังมีรายได้อีกประเภทที่เราได้รับโดยที่เราไม่ต้องทำงานด้วยตัวเอง หรือ Passive Income ซึ่งเป็นรายได้ที่เป็นดอกผลจากทรัพย์สินต่างๆ ที่เรามีอยู่ ซึ่งปัจจุบันคนที่จะมีรายได้ประเภทนี้ไม่จำเป็นต้องเป็นคนรวยหรือคนเกษียณอายุเสมอไป แต่เราต้องสะสมหรือสร้างทรัพย์สินเพื่อการลงทุนในรูปต่างๆ ขึ้นมาเพื่อให้มีทรัพย์สินลงทุนมากพอที่จะสร้างรายได้จากผลตอบแทนของทรัพย์สินเหล่านี้ จนเพียงพอที่จะครอบคลุมรายจ่ายที่เราต้องใช้ตลอดเวลาโดยไม่ต้องพึ่งพารายได้จากการทำงานอีกต่อไป เท่ากับเรามี "อิสรภาพทางการเงิน"

ในมุมหนึ่งการมีอิสรภาพทางการเงินเปรียบเหมือนการที่เราเกษียณจากงานประจำได้ก่อนเวลาเกษียณจริง คนที่มีอิสรภาพการเงินจะต้องมีความมั่นคงและมีรายได้เพียงพอต่อรายจ่ายตลอดเวลา โดยเราควรต้องรู้จักตัวเอง รู้จักพอดี ไม่ต้องกินหรูอยู่แพง เพื่อจะได้มีอิสระในการทำสิ่งที่ตัวเองรัก และมีอิสรภาพของชีวิตในแบบของเราเอง

ช่วงเริ่มสร้างความพร้อมสู่อิสรภาพทางการเงิน เรายังต้องพึ่งรายได้จากการทำงานเป็นรายได้หลัก เราจะค่อยๆ สะสมทรัพย์สินลงทุนผ่านการออมและการนำเงินออมไปลงทุนให้มีทรัพย์สินเพื่อการลงทุนที่เพิ่มมากขึ้นเรื่อย ดังนั้นเราสามารถนำอัตราส่วนการเงินต่างๆ มาช่วยวางแผนสู่อิสรภาพทางการเงินได้อย่างเหมาะสม อัตราส่วนการเงินที่นำมาใช้แบ่งออกได้เป็น อัตราส่วนที่เราควร “เพิ่ม” และ อัตราส่วนที่เราควร “ลด” หรือ “ควบคุม”

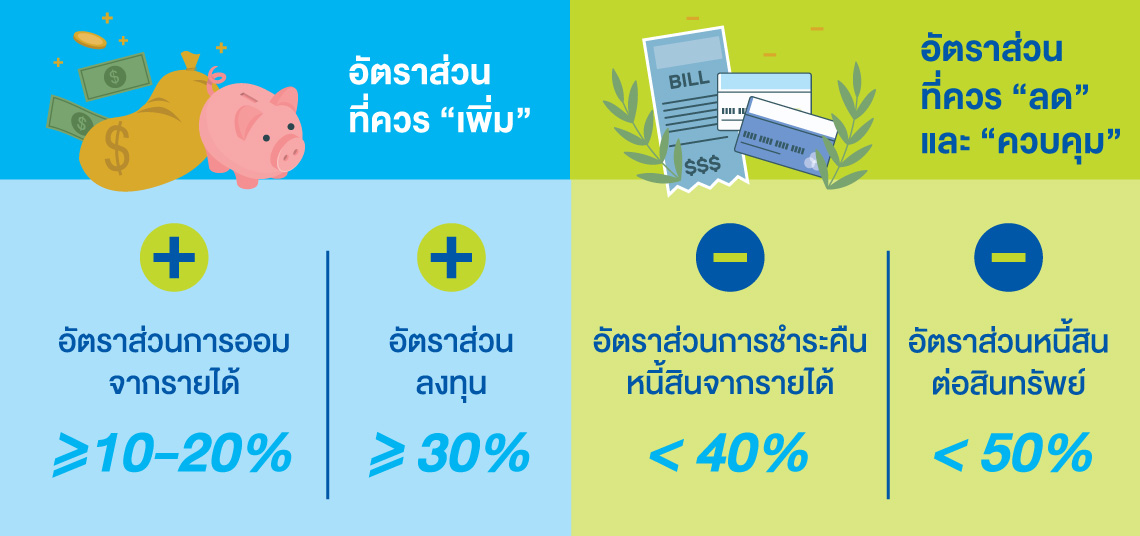

อัตราส่วนที่เราควรเพิ่ม อัตราส่วนที่ช่วยเราในการสร้างสินทรัพย์ลงทุน ได้แก่

+ อัตราส่วนการออมจากรายได้

คนมักเข้าใจผิดว่าการมีรายได้มากจะทำให้มีความมั่นคงทางการเงิน แต่ในความเป็นจริงการออมต่างหากที่เป็นหัวใจในการสร้างความมั่นคงทางการเงิน สำหรับคนที่อายุยังน้อยและเริ่มสร้างตัวเองมักจะมีภาระหนี้สินที่สูง การออมในช่วงนี้จะต่ำกว่าเกณฑ์แต่ไม่ควรลดต่ำกว่า 10% ครับ และสำหรับคนที่ปลดภาระไปได้มากแล้วอัตราการออมต่อรายได้ที่ดีที่ควรจะมีคืออย่างต่ำ 20% ดังนั้นเมื่อเรามีรายได้จากการทำงาน 100 บาท ก็ควรจะแบ่งเงิน 20 บาท เป็นเงินออมเพื่อนำไปลงทุนให้เกิด Passive Income ในช่วงเวลาที่ผลตอบแทนจากการลงทุนลดต่ำลงอย่างในปัจจุบันเรายิ่งจำเป็นต้องออมให้มากยิ่งขึ้น

+ อัตราส่วนสินทรัพย์ลงทุนต่อความมั่งคั่งสุทธิ (สินทรัพย์หักด้วยหนี้สินรวม) หรือ อัตราส่วนลงทุน

เงินที่เราออมเป็นสินทรัพย์ลงทุนที่สร้างผลตอบแทนให้เรา ผลตอบแทนจากการลงทุนก็นำ ไปใช้ลงทุนจนเราเกิดความมั่งคั่งสุทธิ ความมั่งคั่งสุทธิในงบดุลส่วนบุคคลคือฐานะแท้จริงของบุคคล สำหรับงบดุลของบริษัทนั้นส่วนของเจ้าของก็คือสิ่งเดียวกับความมั่งคั่งสุทธิที่แสดงฐานะจริงของบริษัท และเครื่องจักรสายพานการผลิตในโรงงานของบริษัทก็เหมือนสินทรัพย์เพื่อการลงทุนที่สร้างรายได้ การลงทุนในสินทรัพย์ที่สร้างรายได้จึงสะท้อนมูลค่าที่จะเพิ่มขึ้นของตัวเรา อัตราส่วนลงทุนที่มีประสิทธิภาพคือการมีสินทรัพย์ลงทุนในสัดส่วนที่สูง ซึ่งสะท้อนว่าเรามีโอกาสในการสร้างรายได้แบบ Passive Income ที่ต่อเนื่องเพื่อช่วยสร้างอิสรภาพทางการเงินจากทรัพยสินและทำให้เราบรรลุเป้าหมายต่างๆ ที่วางไว้ เราควรสะสมและสร้างให้เรามีอัตราส่วนของสินทรัพย์ลงทุนต่อความมั่งคั่งสุทธิไม่น้อยกว่า 50%

เมื่อเราเพิ่มการสร้างทรัพย์สินลงทุนแล้ว เราก็สร้างสมดุลในอีกด้านด้วยอัตราส่วนที่เราควรจะ “ลด” และ “ควบคุม” เพื่อปลดหรือลดภาระด้านรายจ่ายและหนี้สิน ที่จะช่วยให้เราไปถึงอิสรภาพทางการเงินได้เร็วขึ้นและมั่นคงขึ้น ประกอบด้วย

- อัตราส่วนการชำระคืนหนี้สินจากรายได้

หากในแต่ละเดือนเราต้องใช้เงินจำนวนมากเพื่อชำระหนี้ด้านต่างๆ แสดงว่าเรามีหนี้สินที่สูง และมีความเสี่ยงที่จะไม่สามารถชำระคืนหนี้สินได้เมื่อรายได้ที่เรามีอยู่ลดลง ที่สำคัญทำให้ความสามารถในการออมของเราลดลงไปด้วย คนที่อายุยังน้อยหรือเริ่มทำงาน มักมีภาระหนี้สินจากการซื้อบ้านและรถยนต์ ทำให้ต้องผ่อนชำระเป็นระยะเวลายาวนาน โอกาสที่จะก้าวสู่อิสรภาพทางการเงินจึงอยู่ไกลออกไปเรื่อยๆ เราจึงควรควบคุมรายจ่ายในส่วนของการชำระคืนหนี้สินไม่ให้เกิน 40% ของรายได้ เพื่อให้เรามีเงินไว้ใช้จ่ายและออมได้อย่างเหมาะสม หากอัตราส่วนของเราใกล้เคียงกับ 40% แล้วเราไม่ควรจะก่อหนี้เพิ่มเติมอีกต่อไป- อัตราส่วนหนี้สินต่อสินทรัพย์

อัตราส่วนนี้เป็นอัตราส่วนที่เกิดขึ้นพร้อมๆ กับอัตราส่วนการชำระคืนหนี้สิน อัตราส่วนที่มีค่ามากกว่า 100% แสดงว่าเรามีหนี้สินมากกว่าสินทรัพย์ แต่หากอัตราส่วนนี้ยิ่งลดลง ก็แสดงว่าเรามีความมั่งคั่งสุทธิที่เพิ่มขึ้น และมีภาระทางการเงินที่ต่ำลง ทั้งนี้เราควรมีอัตราส่วนหนี้สินต่อสินทรัพย์ที่น้อยกว่า 50% เพื่อให้เรามีโอกาสที่จะมีอิสรภาพทางการเงินที่มากขึ้น

อัตราส่วนสู่อิสรภาพทางการเงินเหล่านี้ จะทำให้เราสามารถสร้างรายได้แบบ Passive Income ให้มากกว่ารายจ่าย และสร้างความมั่งคั่งสุทธิให้เราเพิ่มขึ้น ทำให้เรามีภาระทางการเงินที่ลดลง มีหนี้สินต่อสินทรัพย์ที่ลดลง เพียงเท่านี้ประตูแห่งอิสรภาพทางการเงินก็จะค่อยๆ เปิดให้เราก้าวเข้าไปตามที่เราต้องการ

เขียนและเรียบเรียง : นรินทร์ เอกวงศ์วิริยะ นักวางแผนการเงิน CFP สมาคมนักวางแผนการเงินไทย

สงวนลิขสิทธิ์ พ.ศ. 2569 บริษัท กรุงเทพประกันชีวิต จำกัด (มหาชน)