Common Reporting Standard: CRS

Common Reporting Standard: CRS คืออะไร ?

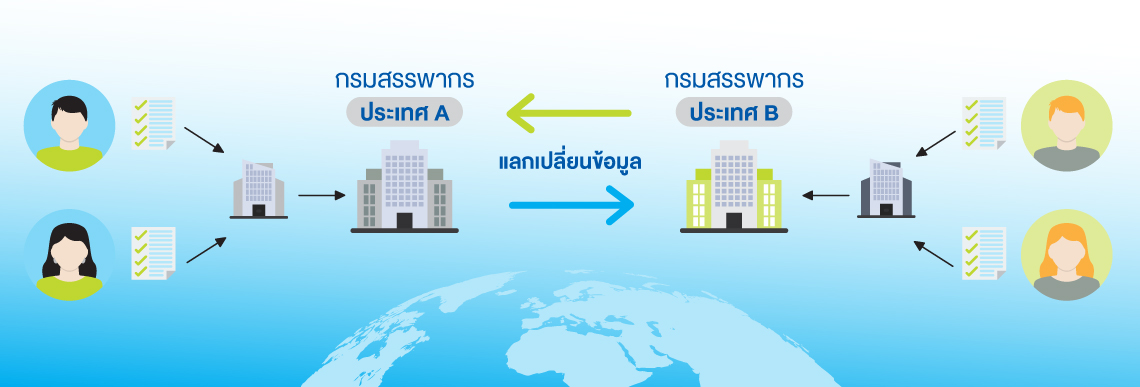

จากที่กฎกระทรวงกำหนดการแลกเปลี่ยนข้อมูลเพื่อปฏิบัติตามความตกลงระหว่างประเทศเกี่ยวกับภาษีอากร พ.ศ. 2566 ซึ่งมีจุดประสงค์เพื่อต่อต้านการหลีกเลี่ยงภาษีผ่านการใช้บัญชีทางการเงินในต่างประเทศ ถูกประกาศในราชกิจจานุเบกษา เมื่อวันที่ 15 สิงหาคม 2566 และมีผลบังคับใช้เมื่อวันที่ 16 สิงหาคม 2566 ทำให้ประชากรในมากกว่า 100 ประเทศทั่วโลกที่เข้าเกณฑ์เป็นผู้มีหน้าที่รายงานต้องระบุข้อมูลเพื่อรับรองสถานะผู้มีถิ่นที่อยู่ทางภาษี เมื่อการทำธุรกรรมมีการเปิดบัญชีทางการเงินใหม่

บริษัท กรุงเทพประกันชีวิต เป็นผู้ได้รับใบอนุญาตประกอบธุรกิจประกันชีวิต ซึ่งจัดเป็นหนึ่งในผู้มีหน้าที่รายงานข้อมูลบัญชีทางการเงินของลูกค้า นอกจากนี้ สัญญาประกันภัยที่มีมูลค่าเงินสดและสัญญาประกันชีวิตแบบเงินรายปีที่ออกโดยบริษัทจัดเป็นบัญชีทางการเงินที่ต้องรายงาน ดังนั้น เมื่อลูกค้าสมัครทำประกันภัยหรือเปิดบัญชีกองทุน ลูกค้าต้องกรอกข้อมูลในเอกสารการรับรองตนเอง เพื่อให้บริษัทสามารถพิจารณาถิ่นที่อยู่เพื่อจุดประสงค์ทางภาษีอากรของลูกค้าได้

เอกสารการรับรองตนเองคืออะไร

เอกสารรับรองตนเองคือ แบบฟอร์มที่บริษัทจัดเตรียมให้ลูกค้ากรอกข้อมูลเพื่อระบุตัวตนและรับรองสถานะผู้มีถิ่นที่อยู่ทางภาษี โดยในบางเหตุการณ์ บริษัทอาจต้องรายงานข้อมูลให้หน่วยงานทางภาษีของรัฐที่เกี่ยวข้อง ทั้งในประเทศและต่างประเทศด้วย

ใครมีหน้าที่กรอกเอกสารการรับรองตนเอง

ลูกค้าที่เป็นผู้ถือบัญชีมีหน้าที่กรอกเอกสารการรับรองตนเอง โดยผู้ถือบัญชีในความหมายของบริษัทประกันชีวิต หมายความถึง ผู้ขอเอาประกันภัยหรือผู้เอาประกันภัย

ลูกค้าจะทราบถิ่นที่อยู่ทางภาษีของตนเองได้อย่างไร

ถิ่นที่อยู่ทางภาษีถูกนิยามตามกฎหมายด้านภาษีของแต่ละประเทศ ซึ่งอาจแตกต่างกัน ดังนั้น ลูกค้าจึงอาจมีถิ่นที่อยู่ทางภาษีมากกว่า 1 ประเทศได้ หากลูกค้ามีข้อสงสัยเกี่ยวกับสถานะทางถิ่นที่อยู่ทางภาษี สามารถปรึกษาหน่วยงานทางภาษีของรัฐที่เกี่ยวข้อง นอกจากนี้ ลูกค้าสามารถศึกษารายละเอียดเกี่ยวกับถิ่นที่อยู่ทางภาษีได้ที่ http://www.oecd.org/tax/automatic-exchange/crs-implementation-and-assistance/tax-residency/

ลูกค้าต้องกรอกเอกสารการรับรองตนเองเมื่อไร

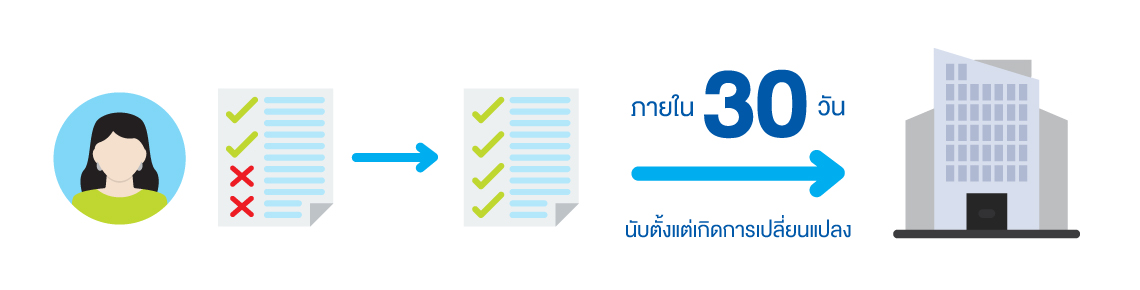

ลูกค้าที่เป็นผู้ถือบัญชีต้องกรอกเอกสารการรับรองตนเองเมื่อสมัครทำประกันภัยหรือเปิดบัญชีกองทุน นอกจากนี้ หากเกิดเหตุการณ์เปลี่ยนแปลง เช่น ประเทศที่ลูกค้ามีถิ่นที่อยู่ทางภาษี หรือหมายเลขประจำตัวผู้เสียภาษี ลูกค้ามีหน้าที่ส่งเอกสารการรับรองตนเองฉบับใหม่ที่ถูกต้องมายังบริษัทภายใน 30 วันนับตั้งแต่เกิดการเปลี่ยนแปลงนั้นด้วย

ศึกษารายละเอียดเพิ่มเติม คลิก

สงวนลิขสิทธิ์ พ.ศ. 2569 บริษัท กรุงเทพประกันชีวิต จำกัด (มหาชน)